ICAO(国際民間航空機関)によると,コロナウィルス感染症COVID-19の影響による経済回復が2020年第3四半期まで及んだ場合,この期間のエアラインの提供座席数は最大3分の1に減り,世界の航空旅客数は11億人減少,売上高は2,530億ドル(約27兆円)減少すると見込まれている*1.国内では経済産業省が公表した2020年2月期の航空運送旅客業の産業活動指数がすでに前年同月比で11.7ポイント下回っている.これは2015年4月~6月通期でのSARSによる産業活動指数への影響が14.0ポイントであった*2ことを考えると,緊急事態宣言前にすでに単月でこれだけの深刻な影響が出ていると言え,ANA,JALとも2019年度第4四半期は過去最大の赤字を計上し,4月以降はさらに大幅な減便を余儀なくされている.旅客需要の急減により,イギリスのFlyBe,オーストラリアのVirgin Australiaは破たんし,ルフトハンザ航空は傘下のLCCであるGerman Wingsの運航終了を決定した.経済における戦後最大の危機は,エアラインにとっては過去最大の危機である.

お客様に飛行機に乗っていただくサービスを提供することを生業としている航空運送事業で,お客様が移動しないという選択をせざるを得ないことは,言わずもがな,収入が途絶えるということである.その甚大な影響の詳細については今回は数々の専門記事に委ねるとして,本稿においては,以前,本誌のインタビュー記事で取り上げていただいた製造企業のサービス化に関する航空機の使用者としての観点で(三浦 2018),COVID-19による航空業界へのインパクトによって,航空機というハードウェアを中心としたエコシステムを形成している航空機のアフターマーケット事業が,どのような影響を受ける可能性があるのかについて論じる.

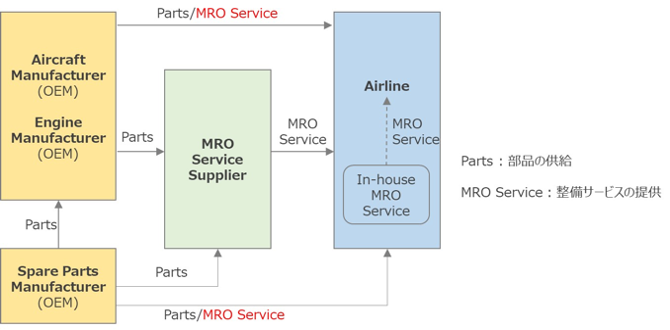

航空機器メーカー (OEM)と整備サービスサプライヤ (MRO: Maintenance, Repair and Overhaul)はエアラインに修理部品と整備サービス (MRO Service) を提供している.Carpenter and Henderson(2008)はアフターマーケットにおけるこれらの関係を整理したが,これに最近の製造業のサービス化の動向を赤字で加えると図1のようになる.

新型コロナウイルスの影響は航空会社のみならず,航空機器製造事業とそのアフターマーケットサービスにもすでに波及している.民間航空機製造の二大巨頭であるボーイングとエアバスは社員の感染防止に加え航空会社からの納入延期により,ともに大幅な減産を余儀なくされている.また,ボーイングはブラジル・エンブラエルとの民間航空機事業の統合を中止し,エアバスはタイにおける航空機整備事業展開を白紙撤回するなど,事業拡大に向けた投資の中止を相次いで発表している.

製造業のサービス化の代表モデルであるPower by the Hour (PBH) で知られるジェットエンジンメーカーのロールスロイスでは,航空機本体の減産による航空機エンジンへの影響に加え,顧客であるエアラインのエンジンが使われないため,エンジンの使用時間に連動したアフターマーケットサービス収入が大幅に減少することになる.PBHのモデルは今や航空機業界では業界標準になりつつある.エンジンメーカーのゼネラル・エレクトリック,プラットアンドホイットニーや,機体に搭載するコンピューターや計器などの機器から客室の座席,トイレ,厨房にいたるまでをグループで生産している装備品メーカーのコリンズエアロスペース,ハネウェルエアロスペース,ゾディアックエアロスペース,タレスエアロスペースなど,過去20年にわたって軍事防衛産業から民間事業へ,そして近年はアフターマーケットサービス事業に舵を切ってきた欧米の製造企業は,顧客であるエアラインが受ける経済インパクトを従前にも増してシビアに受ける状況になっている.

航空の経済インパクトはサービス化を推進した製造業のみならず,航空機のメンテナンスサービスを専門に請け負うMRO事業者にも影響をもたらす.航空機の整備は飛行した時間や離着陸回数に応じて実施されるため,航空機が使用されなければ整備の必要性が減る.大手エアラインは自社の整備部門に加え,コストメリットの高い外部のMROプロバイダーを併用することが多く,アジアのみならず,欧米のエアラインも中国,香港,シンガポールなどを拠点としたMROサービスを利用しているが,整備需要が減少すれば自社の雇用を優先するため,外部のMROサービスが優先的に削減の対象となる.また,自社で整備をほとんど実施しないエアラインにとっては,事業費の10%以上を占め,燃油費,機材費に次ぐ第3位のコストファクター(上田, 日高2019)であるMRO事業者への支払いは大きな負担であり,支払期限の繰り延べなどの契約見直しがすでに始まっているケースもある*3.

旅客機の需要は今後も伸びることが期待され,特にアジア地域において需要増が見込まれており,さまざまなアフターマーケットサービスが展開されてきた.人類は必ずやCOVID-19を克服するであろうが,経済活動が再開されても,企業の出張や旅行客の増加など,航空需要が回復するまでには相応の時間がかかることが想定される.アフターマーケットサービスの回復は航空需要の回復のさらに先にある.なぜならば航空の顧客バリューチェーンは旅客→エアライン→航空機産業の順にあり,需要が落ちるのは早いが戻るのは遅いのである.

かつて経済的規制の一方で政府から保護されていた航空業界であるが,その後の規制緩和とさまざまな需要の浮き沈みを経て,あらゆる関係者がお客様を大事にしなければ成り立たない事業であることを実感している.サービスにおける顧客との共創は顧客が存在して初めて成り立つものである.失って初めて気が付くものというのはよくある話だが,COVID-19によって航空機産業が今,一時的に失っているのはエアラインという顧客ではなく,旅客という真の顧客である.旅客を共に創り出していくことがエコシステムの発展につながるのである.旅客という真の顧客にまた飛行機をご利用いただくときに,これまで以上にあってよかったと思われる航空産業を創造していくことがお客様へのサービスであると信じている.世界に平穏が訪れ,航空機を使った旅行に戻ってきていただいたお客様を,安全は当然のこととして,目的地に到着するまでずっとワクワク感を提供し,また乗りたいと思っていただける,そんな産業であり続けることを切に願っている.

参考文献

- Carpenter, R., and Henderson, A. (2008). Keep Them Flying: Find your winning position in the MRO game. Retrieved April. 5. 2009.

- 三浦玉緒. (2018). 製造企業のサービス化− 航空機エンジンの使用価値−. サービソロジー, 5(1), 34-41.

- 上田恭史, 日髙一義 (2019).「当たり前サービスの品質とコストのトレードオフに関する考察 航空機整備の事例」, サービス学会・第7回全国大会予稿集, 2019.3.2-3, 東京.

著者紹介

上田 恭史

全日本空輸(株) 整備センター 部品事業室 業務部 担当部長.1992 年全日空入社,ライン整備現業,整備センター企画管理部等を経て2017 年より現職.

東京工業大学 環境・社会理工学院 イノベーション科学コース 博士後期課程 在学.

脚注

- *1 International Civil Aviation Organization (2020). Effects of Novel Coronavirus (COVID‐19) on Civil Aviation:Economic Impact Analysis, https://www.icao.int/sustainability/Documents/COVID-19/ICAO_Coronavirus_Econ_Impact.pdf, last accessed on May. 8. 2020.

- *2 産業活動分析(平成15年4~6月期)

- *3 Pozzi, J. (2020). ''Europe’s Airlines Reassess Maintenance Arrangements''. Aviation Week, https://aviationweek.com/mro/europes-airlines-reassess-maintenance-arrangements last accessed on May. 8. 2020.