中小企業の財務体質は一般的に弱い.建前上は運転資金として銀行から融資を受けていても,実際は赤字補填になっていて,債務超過に陥っている企業も少なくない.現預金残高は,月末時点では月商の1か月分くらいあるように見える会社でも,月中の底(仕入れ・家賃・給料等の支払い直後)では,ほとんど手許に現金がないような会社も少なくない.借入金のリスケ(リスケジュール;返済条件の緩和)中の企業も平成30年度時点で約74万件,企業数換算で推定約37万社ある.その数はリーマンショック以後,着実に減少してはいるとはいえ,いまだ中小企業社数約360万社中の1割近い.

そこに,今回のコロナウィルス感染症COVID-19が襲ってきた.弊社の顧問先の状況をみると,2月頃から売上の減少が始まり,3月には売上が大幅減少,4月は入金の大幅減少として現れているところが多い.緊急事態宣言が出された4月7日以降は, 売上はほとんどなく,手許現預金は4月の支払いで底をつき,5月の資金ショートが現実的な問題として迫っている企業もある.

企業が倒産するのは,赤字になったときではなく,資金が尽き,事業の続行が不可能になったときである.手形の不渡りを出したとき以外では,直ちに事業ができなくなるということはない.とはいえ,仕入れ先への支払いが滞れば商品・材料の供給を受けられないし,家賃の支払いが滞ればオフィスの立ち退きを迫られる.給料の支払いが滞れば従業員も去ってしまう.税金や社会保険料の滞納は,厳しい督促と,財産差し押さえにつながる.これではいずれ事業を継続することはできなくなる.そこで,まずは,資金ショートを防ぐために,できるだけ資金を確保する必要がある.

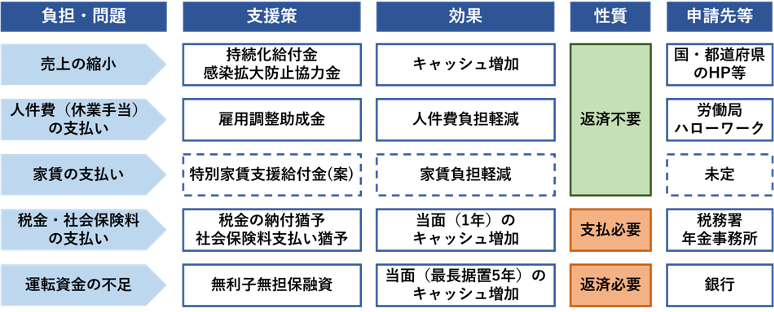

現在,国や各地方自治体から様々な資金繰り支援策が打ち出されている.代表的なものを挙げると,返済不要の持続化給付金や感染拡大防止協力金,借入で返済が必要な日本政策金融公庫や商工中金,民間銀行での無利子無担保融資,人件費の負担を軽減する雇用調整助成金などがある.人件費以外で負担の最も大きい家賃の支払いを補助する予算案の成立も期待される.

COVID-19の影響がどれだけ続くかわからないので,確保すべき資金量の予測は難しいが,当面の運転資金等として,「ひと月あたりの支出額*1 × 6か月分 + 今後6か月間に予定されている臨時支出等の額」が目安になるだろう.これは,COVID-19による納税猶予の特例・社会保険料の猶予の特例の基準を参考にした金額である.もともと,ひと月から3か月程度の現預金しかなかった会社にとってはハードルが高く感じるかもしれないが,資金繰り支援策を有効に活用して,できるだけ多くの資金を確保してもらいたい.

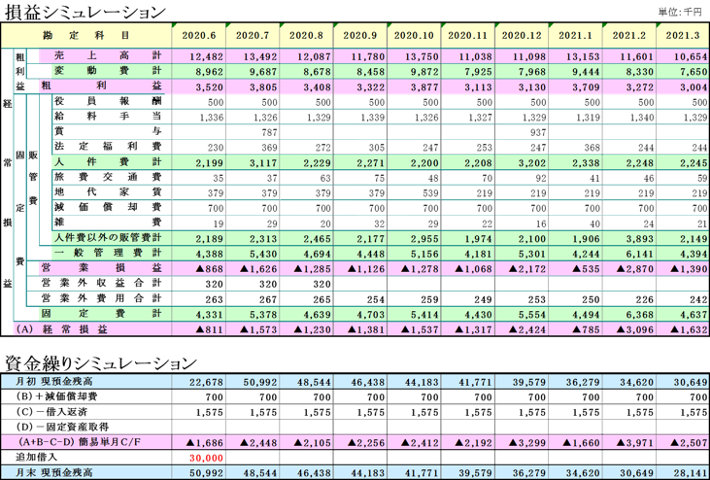

当面の運転資金が確保できたら,今後12か月程度の損益・資金繰りのシミュレーションが必要である.平時では,売上と通帳残高さえチェックしていれば会社の状態はだいたいわかるという経営者も多いと思うが,今は危機の真っただ中なので,先のことをシミュレーションし,対策を練っておく必要がある.今月末の資金不足に気づいてから対策を考えるのでは間に合わない.決算日から2か月経過して,決算書ができてから,今期はこんなに大きな赤字だったのか,というのでは手遅れなのだ.

4月,5月の大幅な売上減少は,6月以降の資金繰りにどのような影響を与えるだろうか.緊急事態宣言が解除されたら,V字回復とまではいかなくても,U字回復くらいは期待できると楽観的に考えたい気持ちは十分に理解できる, しかしながら,願望ベースのシナリオだけでなく,新しい生活様式が取り入れられた日常を想像して,現実的なシナリオ,さらに, 悲観的なシナリオについても必ず試算していただきたい.

悲観的なシナリオであっても,当面の運転資金等があれば十分に事業を継続していけるということであれば問題ない.しかし,多くの企業では,毎月の赤字と既存借入金の返済で急激に資金が減少し,一年足らずで資金がショートしてしまうというシミュレーション結果になるのではないだろうか.

その場合のコスト削減対策としては,真っ先に,役員報酬の減額を行うべきであろう.経営状況が著しく悪化していれば,税務上も期中の減額が認められる.次に,従業員賞与も減額の余地があるかもしれないし,家賃の減額交渉,応じてもらえない場合は,引越しなども検討する必要が出てくる.

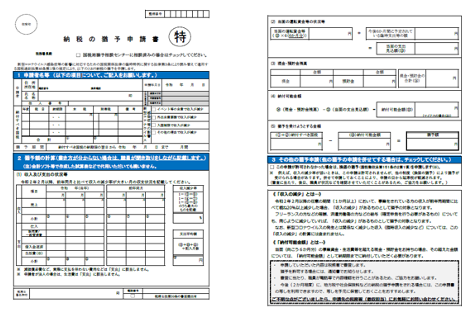

また,支払を減らすことだけでなく,支払を遅らせることも資金繰りにはプラスの効果がある.取り組む優先順位は,銀行借入金のリスケ,社会保険料支払い猶予,税金の納付猶予だ.いずれも,今は申請すればほとんどの場合で応じてもらえるが,社会保険料や税金の猶予は,銀行借入金のリスケをしても資金が回らない場合に限って着手するべきだと考えられる.コロナ禍が終わり,業績が回復したとき,これらの滞納があると,銀行からの評価が厳しくなると考えられるからだ.

いずれにせよ,容易に諦めず様々な対策を練ることが重要である.資金繰り支援策の内容がわからない,シミュレーションの仕方がわからないという場合には,是非,顧問税理士に相談していただきたい.会社を訪問することが難しい場合には,WEBミーティングやメール,電話で快く対応してくれるはずだ.顧問先のために情報収集に努めているので,遠慮なくお声がけいただきたい.

著者紹介

渡津 光善

税理士法人KMCパートナーズ マネージャー.2008年慶應義塾大学商学部卒業,2020年明治大学専門職大学院グローバル・ビジネス研究科修了.

税理士法人KMCパートナーズHP:https://www.kaikeinet.jp/index.html

脚注

- *1 ひと月あたりの支出額 = ひと月あたりの仕入・外注等 + 固定費(減価償却費を除く) + 借入金返済等